馬自達在中國正在失去未來

東京車展拖慢了日系車企最新季度的財報。就像學生時代公布分數延遲了一天,尖子生嫌時光太遲,而落後者巴不得時針再慢一點。參照4-6月業績,或許只有唯二增長的豐田、斯巴魯能稍稍得意。

11月1日,馬自達的2020財年(2019年4月至2020年3月)半年財務發布會召開,非常遺憾的是,因為日元走強以及中美兩大市場銷量的持續降低,馬自達利潤下滑的震蕩正在逐步加劇,最近半年已被推到過去七年的歷史最低點。

如果說,過去4- 9月營收下跌1.3%還能算過得去,那麼全球新車產量減少4.2%至725,286輛(連續2年呈負增長),營業利潤13.5%的兩位數跌幅和凈利潤30.3%的暴跌,想必已經成為壓在馬自達總部心頭的一塊大石,更不用說連續四個季度利潤下滑的頹勢。

馬自達下調最新財年的業績預期,便也在情理之中,比起營收的1.8%跌幅,營業利潤和凈利潤都將遭遇三成左右的大幅滑落。

馬自達的病根究竟在哪?又能否扭轉在華頹勢?相信馬自達自己也在反覆追問。一直是驕傲倔強和獨立不群的形象,馬自達的固執不移鑄成了如今的鮮明特色,卻也在冥頑執拗和食古不化中吞下苦果。

實際上,馬自達在全球和中國的跌落,並不只是單一企業的起伏,更是一家小眾化車企的典型寫照。鄙棄「隨波逐流、從眾平庸」太久的它們,在轉身和堅守中面臨著兩難境地。

下挫推給匯率,那中國怎麼解釋?

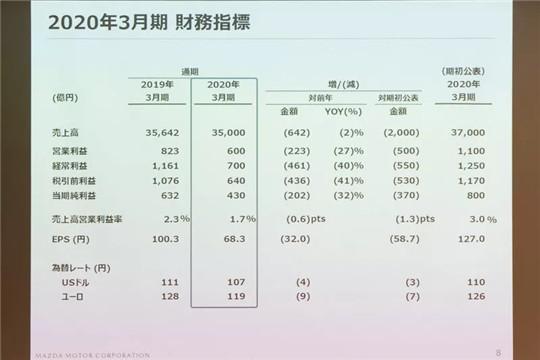

根據半年財報,馬自達4-9月累計銷售額1.7萬億日元(摺合人民幣1,092.5億元或157億美元),較去年同期減少1.3%,營業利潤為258億日元(摺合人民幣16.6億元或2.4億美元),同比下滑13.5%,凈利潤為166億日元(摺合人民幣10.7億元或1.5億美元),跌幅高達30.3%。

鑒於業績持續低迷,馬自達預計最新財年的銷售額將同比減少1.8%,為3.5萬億日元(摺合人民幣2,247.2億元或323億美元),低於此前預測的3.7萬億日元;營業利潤將同比減少27.1%,為600億日元(摺合人民幣38.5億元或5.5億美元),凈利潤將同比減少31.9%,為430億日元(摺合人民幣27.6億元或4億美元)。

列了這麼一大堆枯燥的財務數據,其實要說明的只有一點:馬自達過去半年業績確實很不理想,並且不得不放低了對全年的預期。

關於業績跌落和目標下調,負責研發的藤原清志副社長在發布會現場表示,下調業績預期的主要原因是日元升值,導致出口業務的利潤惡化。如果在海外進行本土化生產和零部件的當地採購,匯率的影響是可控的,但作為小規模製造商的馬自達想在世界各地開設工廠,當下卻比較困難。

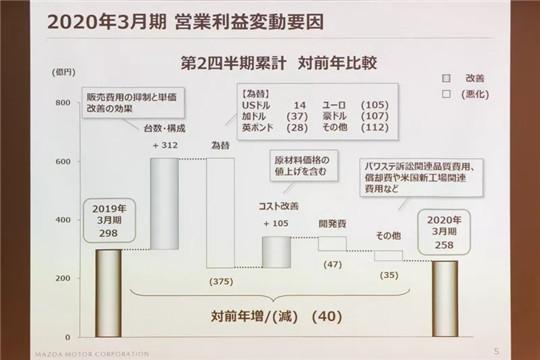

與上季度相比,匯率的影響預計會讓營業利潤下降799億日元(摺合人民幣51.3億元),雖然成本方面已改善211億日元,銷售收益也有477億日元的改善,但兩者加在一起,依舊不能抵消匯率的影響,最終的營業利潤比前期低200多億日元。

而在受匯率影響的799億日元中,美元影響最小,只佔約11億日元。究其原因,馬自達雖然面向美國的新車出口較多,但用美元從海外購買的零部件、以減少匯率風險的努力取得了階段性的成果。

波及最大的是歐元和澳元,兩者累計影響了約450億日元的損失。馬自達的主要生產基地在日本、泰國、墨西哥以及中國,在歐洲和澳大利亞沒有生產基地,所以只能依賴從日本等工廠的出口來填補市場需求。

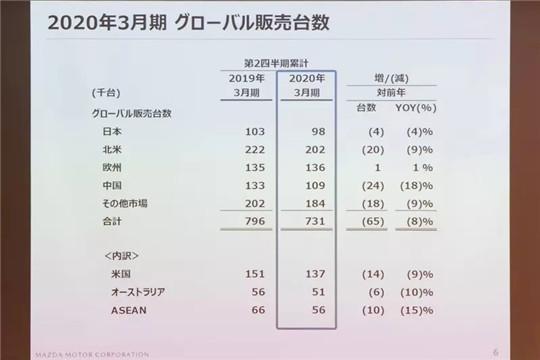

業內眾所周知,美國是馬自達最重要的市場,雖然銷量只佔全球體量的20%,但利潤卻佔了將近50%。但正是肩負著拉動業績重任的美國市場,今年4-9月期卻在銷售上同比減少9%,僅為13.7萬輛,在市場整體幾乎停滯不前的情況下陷入了苦戰。

受競爭對手豐田RAV4的影響,馬自達主銷車型CX-5的銷量在4月開始急劇下滑,從此前月銷1.4萬輛跌至約9,000輛。

從今年4月開始,時隔5年換代上市的Mazda 3開始在北美地區加強了營銷攻勢。但因為新車售價偏高(比舊款車型提高了約10%),且採用了獎勵金比舊模式減少的戰略,在美國轎車整體銷量疲軟的當下,並沒有起到預期的提振作用。

雖然利潤貢獻度不如美國,但中國板塊無疑是馬自達最值得深究的領域。

從產銷來觀察,馬自達在中國市場的銷量下滑最為嚴重。在過去的4-9月,馬自達在中國市場累計銷售了109萬輛新車,同比下滑了18%,降幅遠高於日本本土的4%和北美市場的9%。

反映在營收和利潤上,馬自達在華兩大合資公司都出現了明顯的滑坡。

在一汽轎車半年報上有這麼一句尷尬的話:「一汽馬自達汽車銷售有限公司為本公司控股子公司,本公司持有其56%的股權,其2019年1-6月凈利潤較上年同期減少78.18%,主要是由於本期產品銷量減少所致。」今年上半年,一汽馬自達營收54.92億元,上年同期91.69億元,同比重挫40.1%;凈利潤跌破億元,為9,465.28萬元,而去年同期為4.34億元,這就是78.18%驚人跌幅的由來。

長安馬自達營業收入75.73億元,去年同期110.65億元,同比跌幅雖然不及一汽馬自達,但也達到了31.6%;凈利潤8.74億元,去年同期12.71億元,大跌31.2%。

拋開其他需求特徵不同的市場如美國、日本,聚焦到中國市場,馬自達到底為什麼在一度氣勢如虹之後,這兩年成績不佳?

顯而易見,馬自達車型的產品力在中國一直被廣泛認可,魂動設計賦予其車型出色的顏值,創馳藍天帶來的動力優勢深入人心,在節油、耐用等日系車傳統標籤上亦不落人後。但恰恰是這種曾經的優勢給了馬自達過分的信心和驕傲。

以馬自達的產品陣容和在華新車投放力度來看,這樣的產品線規格偏小,並不適合分網銷售,但是由於歷史原因和馬自達中國未能進一步有所作為,一汽馬自達和長安馬自達分散了戰線,加之管理模式的疏漏,自然漸露疲態。

產品力和車型投放層面,馬自達雖然憑藉魂動和創馳藍天在擁躉中間收穫了上佳口碑,但卻因動力傳輸、氣動和輕量化等方面的需求,長期以來雜訊振動NVH表現落下風。誠然,到了新一代阿特茲針對NVH短板進行大幅改進,但外觀內飾設計過於「內秀」,和上一代車型差異不大,動力總成也是沿用之前配置,甚至被一部分觀點認為「用中期大改冒充換代產品」。殊不知,參加過新一代阿特茲的媒體已經口乾舌燥對消費者反覆解釋「GVC PLUS如何升級」、「安全性能已經堪稱換代」,都無法徹底消除那種觀點。

新車投放特別講究節奏和契合時代節拍,很長時間裡馬自達在華依賴舊有車型,等CX-8等新車匆匆趕來,此時豐田、本田、日產已經充分享受了紅利期,而馬自達在對手們「先佔優勢」面前更加難以破局。

此外,馬自達的小眾定位和產品力優勢使其決意品牌上攻。原本堅守「價值營銷」、減少折扣的確有利於維護品牌溢價、經銷商利潤,但價格和品牌定位應當與市場份額之間形成平衡,過分強調其中任意一端導致失衡,都不是最佳策略。

中期規劃,能否扭轉?

除了數據和業務方面的復盤,藤原清志副社長還在財報說明會上釋放了戰略層面的兩個重要信號:

第一,「馬自達地獄」的改善;

第二,「中期經營計劃」即將啟程。

在2010年以前,馬自達因為產品實力和品牌溢價難與其它製造商對抗,只能選擇用大幅度的終端降價來死守市場。當降價成為常態,二手車保值率也一度暴跌,導致整個價格體系多米諾骨牌式的崩潰,品牌形象一落千丈。

在很多日本分析師看來,回過頭來看這家公司過去十年所做的調整,「馬自達地獄」絕對是一條繞不過去的暗線,若隱若現,卻決定了這家企業自我重塑的方向。而當下的2019年,亦是馬自達承前啟後、全面改革的轉折之年。

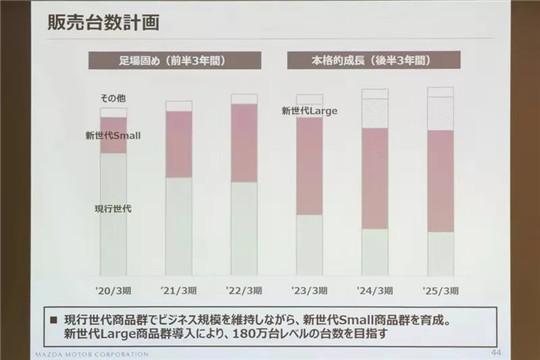

·2010-2019年,公司構造改革期;

·2020-2025年,中期經營計劃期。

以當下的2019年作為分水嶺,馬自達前十年其實是努力闊別「馬自達地獄」,並在「現行世代產品群」的基礎上聚焦事業構造調整和品牌價值向上的變革期;而2019年之後的未來少年,則是逐漸發力、品牌價值商業變現的突圍期間。

實際上,馬自達的ROS(銷售利潤率)從2014年開始就一路下跌,營業利潤也在勉強維持了三年的微增以後,終於在2017年斷崖式下滑,此後在提振業績的路上越來越被動。而從當下的規劃來看,馬自達最早也要到2022年才實現利潤的回升。

當然,這些也只是觸底反彈的「理想狀態」,即使所有指標「發揮正常」,未來幾年的腳步已註定艱難。

作為「新世代產品群」的第一波新車,全新換代的Mazda 3已在今年4月份面市,全新CX-30也在下半年被推向市場。而在今年東京車展上發表的首款量產純電動車型MX-30,也將於2020年正式上市。

「新世代產品群」被馬自達賦予提高整體車價與品牌價值的重任,但就拿換代的Mazda 3來說,在美國就遭遇了價格偏高導致的入門級車型銷售遇冷,新車效應不達預期;即使是在中國市場,Mazda 3也因其動力總成和外觀沒有太大變化,且價格優勢不明顯而廣受詬病。

而作為馬自達在「電氣化」領域的轉型之作,MX-30當下的綜合評價也不高。先不說這款新車在外形設計上毫無魂動設計的運動感,最關鍵的續航里程也僅在200公里上下,很難達到主流市場所認可的續航標準。

在「新世代產品群」的基礎上,馬自達把未來的新車劃分為「新世代Small」(中型與小型車)和「新世代Large」(大型車)兩大類,從產品規劃圖上可以看出,在過渡期的2020-2023年,銷量引擎將依舊以中型與小型車為主,但2023年之後的爆發期,大型車將貢獻越來越多的銷量和利潤。

由此可見,為了停止利潤持續下滑,並努力填平「新四化」巨額投資下的成本窟窿,馬自達已經在產品結構上向更有利潤優勢的大型車傾斜。3年的跳板期一過,美國的新工廠也將投入運營,屆時將步入全球年銷量180萬的增長軌道。

但這似乎成了一堆新矛盾。當品牌溢價尚且無法與豐田、本田等競爭對手抗衡,在全球範圍內又以拔高新車單價的方式來提升整體利潤,極有可能給銷量基盤和市場份額帶來更多的負面效應。

更為關鍵的是,我們目前還沒有看到馬自達圍繞中國板塊推出改進措施。此前,曾聽說長安馬自達將很快引入純電動車產品,但對馬自達而言,怎麼先整頓燃油車基盤,才是最亟待解決的肯綮。

馬自達,此前慢條斯理對待銷量增長的表態,大約正如其名所示:駿馬不凡,無須加鞭,自然可達。然而過於強調小眾定位、疏於在道路上競逐追趕,為了品牌個性忽略產業共性,勢必在產業下行和經濟寒冬中帶來惡果。

曾經文藝冬烘地念叨「欲速則不達」,如今時代已變,倘若不奮起直追,不速者在目標面前,恐怕才是真正的「不達」。

文/張潔、石劼

【微信搜索「汽車公社」、「一句話點評」關注微信公眾號,或登錄《每日汽車》新聞網了解更多行業資訊。】