從零開始學理財

關於作者

張鶴,著名的財經作家和理財專家,撰寫《成功理財的16堂課》《銀行投資理財賺錢法》等理財類的暢銷書。

關於本書

是一本理財的工具書,主要包括理財的基本概念、常見的誤區和實用的技巧。

前言

您好,歡迎天天看本書。《從零開始學理財》,是一本理財類的工具書。關於理財,對現在的年輕人而言非常模糊與排斥。因為所謂理財致富的方式需要堅定的信心和長時間的約束。面對時下社會,市場各種的誘惑,很多人對理財這個行為已經失去了信心。覺得我省吃儉用,精心規劃自己的資產,可周圍總有靠投機一夜暴富、瞬間實現財務自由的人,和他們相比,靠理財實現財務的增長,就有一種又傻又笨的感覺了。

其實這種看法非常的狹隘。

首先,靠投機賺到錢的是有,但那都是極少數,只不過媒體一報道,我們就會產生這是一個普遍現象的錯覺,這其實是媒體的一種曝光效應。比如有一天,你突然發現自己的朋友圈鋪天蓋地在刷某篇文章,你可能就覺得所有人都應該知道這條消息了,但其實你的朋友圈也只是很小的一部分人而已,也許在你的圈層外,別人對這個信息一無所知。

其次,那些能抓住機會的人也並不是都靠運氣,大多數時候他們其實都非常聰明和勤奮,都是做了長期的準備,做了大量的功課才能抓住一些轉瞬即逝的機會,如果沒有這樣的準備工作,就算一些很大的機會出現在你面前,你也會因為對這個機會沒有識別力而錯過,就像比特幣剛出來的時候,很多人都覺得是個騙局,對它很不看好,但是就有人在那時候敢動用槓桿大量地投資,他們為什麼敢呢?因為功課做得足,對這種新的貨幣有清晰的理解,了解得越清楚,自然信心就越足。

最後,理財這個行為也並不是單單幫我們達到某個層次的財務目標那麼簡單,其實是一種生活態度,有什麼樣的理財觀就有什麼樣的生活觀,像一個有多少花多少、今朝有酒今朝醉的人,他看起來是很瀟灑呀,但是他也是承擔不起任何責任的。所以理財可以幫助我們建立一種未來感,可以強制我們把目光放得更長遠。所以學習如何理財,如何配置自己的資源,永遠都是我們過上美好生活的必修課。

第一部分 理財概念

說到理財,很多人的第一反應就是投資,其實投資只是理財的一小部分而已,理財是一種系統性的工程,是一個多方面協調的結果。為了更好地理解這個工程,我們先來建立一個模型,叫做水庫模型。

你可以想象自己有一個水庫,你每個月都要挑著扁擔、提著水桶朝這個水庫里灌水,為啥要挑著扁擔呢,這象徵著你必須要靠出賣自己的勞動力和時間才能得到水。其實就是你通過工作獲得的月收入,我們假設一個人25歲開始工作,60歲退休,有35年的工作時間,一共可以向水庫里注水420次。這是你獲得水源的主要方式。

水庫的一側還有一個大壩,這個大壩通向外面的世界,你的吃喝玩樂、衣食住行都會讓水從大壩往外流,這個就是你的消費。大壩的閘門開得大,你的水就流得快,開得小,流得就慢一點,那水庫里還剩下的水,自然就是你的儲蓄了。

收入、消費、儲蓄我們清楚了,這個水庫還沒有建完,它旁邊還有一口井,這個井可以慢慢向你的水庫里注水,它其實就是你的投資。投資得好,井水可以給你的大壩補充水,你就有了被動收入,等到時機一到,不用挑水也有水喝,投資得不好,井水還會吸你水庫里的水。當然,有時候因為你經營不善,水庫幹了,你還得向別人借水,這就是你的負債,到時候你還的時候得多給別人一些水,就是利息。最後,為了防止意外情況發生,你得把大壩修得穩固一點,不要一有風吹草動就給塌了,這個就是保險。

我們可以看出,一個水庫基本上就是由收入、消費、儲蓄、投資、負債和保險這六個部分構成。所謂的理財,就是合理調配好這六個部分的比例。

那我們最終要達到一個什麼目的呢?當然就是實現每個人的終極目標,就是財務自由了,很多人覺得財務自由,那就是錢多得花不完,想買什麼就買什麼。其實真正所謂的財務自由是所謂被動收入高於你個人開銷的綜合。這樣你的人生決策權就會回到你自己的手上。

第二部分

這麼說來,只要合理地調配這個水庫進水和出水比例,實現財務自由好像也不是特別遙不可及的事情。話雖這麼說,但是為啥很多人就是經營不好自己的水庫,總是入不敷出呢?這是因為我們一不小心就會踏入一些誤區,下面就來說說常見的三種誤區。

第一種誤區:沒錢就不理財。你可能覺得,理財是有錢人才幹的事情,我每個月的收入花都不夠花的,拿什麼理財,如果這麼想,那可就錯了。

前面我們說了,理財是一個系統性的工程,就拿水庫的模型來說,可能你現在月薪3000元,沒有多餘的錢去投資修井,不能產生被動收入,但是你總有辦法提高自己的工資,讓自己每次挑的水多一點。那怎麼挑得多一些呢?當然就是增加自己的能力了,月薪3000元是吧,把它分為兩部分,一部分用於最基本的日常開銷,把這部分花銷降到最低,剩下的錢就全部投入到學習當中,投資自己的能力。比如參加培訓班,買書買課程,買別人的知識、經驗、時間,不斷提升能力,干別人不願意乾的事情,鍛煉一種稀缺的手藝,這裡強調一點,投資自己也是一種理財,而且是一本萬利的理財方式。你的能力、知識、見識和經驗歸根到底是增加財富的主要影響因素,所以當你處在這個水平的時候,提升能力最重要,其他的投資方式就先不要考慮了。

也許經過1年多的努力,月薪達到了6000元以上,這時候你可能想開始提高自己的消費水平了,想把水庫的閘門放得開一點,讓自己過得好一點。不要著急,還不是時候,因為水庫還沒有建成,這時候你需要建一口井,你可能會說,月薪6000元我基本上也是月光族呀,剩下的那點錢,就算投資了每個月也就賺個幾十塊錢的利潤,還不如花了呢,這裡說明一下,這時候的投資目的不是為了賺錢,是為了讓你進入這個領域,開始關注投資界的信息,也許剛開始你的井很小,但是畢竟它也是一口井,你得先有了它,以後才能不斷擴張,這個時期是你積累投資經驗的時候,不用去追求投資的結果。所以別急著開閘,繼續把生活水平保持在3000元的水平,繼續學習,提升自己的能力,然後開始持續投資,從最簡單的方式開始。

當你的工資增加到1.2萬元的時候,除了上面說的所有開支,你還需要給自己買一份保險,把放水的閘門修得牢固一點,提高抗風險能力是理財的重要一項,誰都不能保證關於身體健康的黑天鵝事件不出現。

從這我們可以看出,理財並不在於錢多還是錢少,最主要的是有沒有建立理財的觀念。你需要系統性地提高收入、節約開支、增加儲蓄、持續投資、清理負債、設置保險,這才算是在理財,否則就是不完整的。如果你是一個及時享樂、不能推遲滿足的人,那麼永遠不可能建立這種觀念,那註定你的小水庫永遠沒有水。相反,如果你是個有未來感的人,能推遲滿足、肯持續學習,可能開始的時候你的水很少,但是放心,你已經在滾雪球了,用不了多久你會突然發現自己已經達到了自己夢寐以求的財務水平。

第二種誤區:錢是掙來的,不是攢出來的。很多人不願意理財的一個很重要的原因是,他們從小接受的信息是,錢是賺來的,不是攢出來的。這種說法當然也對,畢竟靠攢錢不是增長財富的主要方式,財富增長還是得靠收入和投資,但是攢錢是實現財務自由非常必要的一種方式。攢錢有兩個好處,一個是可以給你積累本金,就是你投資所用的錢,不管你的收入是多少,拿出來一部分作為定期存款,都能讓你在看準機會的時候能出手。

舉個例子,一個月光族和一個有一定儲蓄的人面對同樣的投資機會時,他們的反應肯定不一樣,前者會想「我要是有一筆錢就好了」,後者則可以開始品嘗儲蓄帶來的果實,可以出手了。前者只有入手即化的雪花,後者則有一個開始滾動的雪球,從長期來看,最後的結果肯定不一樣。

另一部分好處是,它能讓你避免急功近利的心態。我們從很多身邊的例子就可以發現,最成功的投資基本上都是長線投資,去賺經濟增長和企業發展帶來的錢,想要短期從市場中套利通常都會被收割,為啥會這樣呢?你想,短期內,整個市場是一個零和遊戲,大多數人虧的錢就是極少數人賺的錢,你可以炒債券、外匯、大宗商品、藝術品、股票,但是背後的本質是一樣的,就是和別人在博弈。作為一個散戶,你可以衡量一下自己的能力,比交易能力,你能比得過專業的投資機構嗎?你有內幕消息嗎?你的整合、分析能力比別人強嗎?你有最先進的持續獲利的演演算法嗎?你有超級計算機嗎?如果都沒有,那不如不要參加那些短期的投資行為了。把目光放長遠,做好長期投資的規劃,設置一個很長的坡道,你的雪球才能滾起來。

第三種誤區:理財就是整天關注理財產品。(許多聰明人犯下的錯誤)你可能覺得,我要理財,我時刻關注自己的理財產品,看它的波動是怎麼樣的,這有錯嗎?怎麼就成了一個誤區呢?

這是因為你少算了一筆賬,就是時間的沉默成本。沉默成本是經濟學中的一個概念,是說你幹了這件事就失去了干那件事的機會。比如你早上花了兩個小時看股票,你就失去了兩個小時學習和工作的時間,這個就是你的沉默成本,很多人會剋制不住地去時刻關注自己的投資產品,從而浪費大量的時間,其實最好的投資策略往往是盯著一個看好的產品,然後長期持有。我們剛才說了短期來看,市場就是一個零和博弈,有人賺了就有人虧,但是從長期來看,市場是正和博弈的,大家都有錢賺。

從歷史數據上來看,所有投資產品燙平短期波動之後,都顯示出一條向上攀升的線,只是斜率不一樣,有的上升得快,有的上升得慢,這就是普通人投資的唯一參考指標,就是去賺企業成長和經濟增長的錢。不要頻繁地更換投資對象,不要被理財產品消耗了本該做其他事的時間,這是需要一個注意的誤區。

第三部分 理財配置模式

我們說了三種新手常見的誤區,說了這麼多關於理財的概念,那麼到底要怎麼開始呢,下面就來介紹一種被普遍認為最科學的家庭理財法,叫做「4321分配法」。

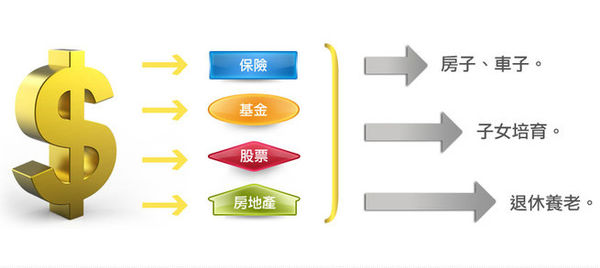

「4321分配法」是說一個資產配置的比例,我們可以把資產分為四個部分,40%用來投資,就是打好那口能源源不斷出水的井,30%用來消費,不要把放水的閘門開得太大,20%用來儲蓄,強制性地定期給自己存款,10%用來買保險,鞏固好水庫的大壩。這個分配法的核心是採用恆定混合型策略,啥意思呢,就是一種資產上漲后,就減少這種資產的總額,把它平均分配在其他的資產中,始終讓你的配方保持在一個「4321」的比例。舉個例子,假如你月薪1萬,可以用4000元來理財,3000元來消費,2000元來儲蓄,1000元買保險,如果市場行情好,你的投資賺了2000元,或是你的工資漲了2000元,就可以把這多餘出來的2000元再按照「4321」的比例平均分配到前面說的四部分上,這樣你各部分投入的金額都會上漲,而且還有保障。

下面我們說說具體可以怎麼分配,40%用於投資,投資什麼呢?這個要看你處在哪種財務階段,如果現在收入比較低,剛剛踏入理財的領域,那就不要去玩那些風險特別高的理財產品,像外匯、期貨、P2P,這些都不適合新手玩,可以選擇一些有長期收益的、風險小又穩定的產品,比如基金定投、債券、黃金這些產品,現在手機上有很多理財的軟體,用起來都非常方便。

如果你已經有自己的小金庫,有一筆閑錢,那就可以去試試高風險的理財產品,可以是股票、權證、期貨、外匯、各種虛擬貨幣,市場上這樣的產品很多,可以按照自己的喜好來選。當然你還可以投資一些實體,比如房產、商鋪,還可以給你覺得靠譜的創業者提供初始資金,自己做風險投資人。這些領域每一個都需要長期的鑽研。

30%用於消費,就是我們平時衣食住行所花的錢,如果你想持續地增長自己的財富,消費可一定要控制住,因為周圍的所有東西幾乎都在引誘你消費,只要你打開手機、只要出門,就有各種廣告信息對你進行轟炸,轟炸的最終目的是啥?就是引導你消費,如果沒有辨識度,你會很容易陷入一種無限替換和升級的狀態。比如把身邊的所有電器都換成最新款的、把房子車子都替換成更好的,這種模式是上不封頂的,你可以把消費無限擴大,但是首先你得給自己確立一個最小值,就是除去所有不必要的東西,維持現有幸福感的最低消費水平是多少。確定了這個值再去看消費,你就心裡有底了。

20%用來儲蓄,儲蓄的重要性我們前面已經說了,但是這也是所有環節里最難的部分,因為儲蓄就意味著你要剋制自己的慾望,要有很強的未來感,要有看到自己喜歡的東西時扭頭就走的勇氣,有錢能忍住不花,絕對是一件既折磨人,又鍛煉自控力的事。那怎麼儲蓄呢?最好的辦法就是強制,比如可以定期讓銀行或是理財軟體從你的銀行卡里扣除一部分資金,這樣你不知不覺中就養成儲蓄的習慣了。儲蓄是養成理財觀念逃不過的一個步驟。

10%用來買保險,這個很容易做到,關鍵是能不能養成保險意識,願不願意做。很多人覺得買保險那是老年人乾的事情,我年輕力壯、無病無災的,三年都不感冒一次,買保險不是浪費資源嘛,其實這還是一個目光長短的問題。在短期內,一個人發生意外事件的可能性是非常低,但是如果把時間尺度拉長,就會發現,早晚會遭遇一次小概率事件。用通俗點的語言來說就是,常在河邊走,哪有不濕鞋,出來混遲早要還的。

我們假如一個人有5種常見的重大疾病,每種病的發生率是10%,那麼一個人5種病都不得的概率是多大?答案是0.9的5次方,就是59%。換句話說就是還是有41%的概率至少會得一種大的病,別忘了還有車禍、投資失敗、家庭不幸、經濟不景氣,這些因素完全不可控和不可預測,所以每一件不好的事情雖然發生的概率都很小,但是加起來發生的概率就非常大了。明白了這些道理,你會發現買保險,鞏固自己的大壩,增加自己的抗風險能力,是理財不可或缺的一環。

總結

我們回顧一下,這本書給我們講述了一些很入門的理財觀念和技巧,用一個水庫的比喻給我們建立了一個理財的基本模型,強調收入、消費、儲蓄、投資、負債、保險這些環節都是理財不可缺少的環節。還指出了理財時新手常見的三種誤區,錢少就不理財、只賺錢不儲蓄,還有花太多時間關注理財產品。最後提出了一個很實用的投資方法,「4321分配法」,鼓勵我們把自己的資產分為四個部分,40%投資,30%消費,20%儲蓄,10%買保險。如果有多餘的錢就再按照這個比例分配下去,給自己定一個長期的理財計劃,合理規劃自己一生的財富,最終達到一種被動收入高於最低消費的財富自由狀態。

說到底,理財的本質就是滾雪球。首先你得有一種很強的未來感才能持續理財,才能把經由你手中的資產從抓不住的雪花變成越滾越大的雪球。其次,開始雪球的大小從長期來看並不是那麼重要,關鍵要看你有沒有,還有願不願意規劃和打理。

理財也非常考驗人性,需要很強的自控力和剋制消費的衝動。養成理財的習慣不僅可以幫助我們達到理想的財務狀態,最重要的是能把生活品質帶上一條持續向上的斜坡,這是把控自己的生活、實現幸福生活的關鍵。